医療法人設立について

医療法人設立サポートサービスについて

医療法改正により変わったことは?

平成19年の医療法改正により、従来の出資持分ありの医療法人の設立はできなくなり、代わりに出資持分なしの基金拠出型の医療法人の設立ができるようになりました。

拠出型の医療法人は、上手に作って活用することにより、将来の相続税対策や事業承継を行うのには、かえって有効ですし、節税のメリットは従来とほとんど変わりません。

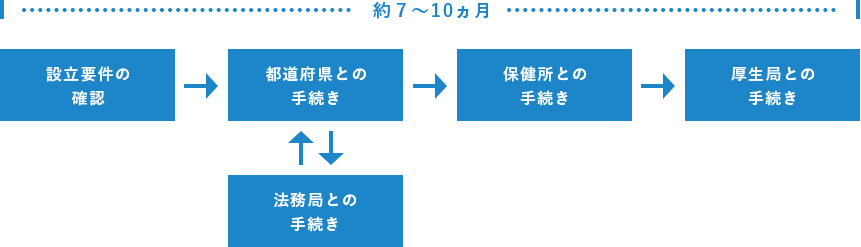

医療法人設立のスケジュール

申請時期にもよりますが、全ての手続きが完了し、医療法人としての診療をスタートさせるまでには、通常7~10カ月程度の期間を要します。

医療法人の個人・法人

★個人経営メリット

・始めるにあたって認可が複雑ではない

・事業解散が比較的個人決定がしやすい

・自分自身でかじ取りができるメリットがありうます

★個人経営デメリット

・個人だと所得税 住民税で 税率55%最大がかかってきます

※個人病院(診療所)の場合、売上から経費を差し引いた事業所得に対し、最大税率45%の所得税がかけられます。累進課税制度が適用

・社会的信用度、銀行やお客様信頼度もかかわってきます。

★医療法人化メリット

・法人だと最高税率28%~33%と低い税率になります。

・医療法人を使った退職金制度を利用できる

・医療法人化には都道府県知事の認可が必要なため、社会的信用が向上し、金融機関から融資が受けやすくなります。また、監査報告書や事業報告書などの提出によって財務管理がしやすくなります。

・建物や設備、土地などの財産は医療法人に帰属します。個人病院(診療所)のように閉院の手続きや後継者による開院手続きなども必要ないため、手軽に事業承継しやすい。

★医療法人化デメリット

・すぐに廃業がしにくい

・税務関係の税務で特殊なのが医療法人ならではの事業税の計算が難しい

・医療法人化後は、法人としての運営管理業務が大幅に増加します。例えば、医療法人化すると毎年決算終了後、3ヵ月以内に都道府県知事に対して事業報告書を提出しなければなりません。

・医療法人からの役員報酬として得られるため、給与所得控除が受けられるのもメリットといえるでしょう。家族がいる場合、役員報酬を分配することでトータルの課税額が抑えられます。

・医療法人化に伴い、健康保険・介護保険・厚生年金などへの加入が必須となるため、運営費がかさむ可能性があります。社会保険料の掛金の半分は医療法人が負担する必要があります。

そのためスタッフが多ければ多いほど、事務手続きや金銭的な負担が増えるでしょう。